ママは、妊娠中の繊細な時期でも出産後の産休・育休中の生活費をどうしてるか考えています。

ママ友

ママ友友達に育休中の生活費をどうしてるか聞くことは、気が引けるな

多くの家庭は、パパのお給料と給付金をやりくりして生活しています。

産休·育休中は、ママのお給料の代わりとして給付金が振り込まれます。

しかし、給付金だけで生活が成り立つか心配になりますよね。

家計管理をしていく中で収支が見えてくると生活費をどうしてるのかなどのお金の悩みも増えてきます。

そこで今回は、先輩ママの声や家計管理で生活費を抑えるコツ·公的制度について詳しく解説していきます。

\節約力を上がる必殺ノート/

育休中の生活費どうしてる?管理方法と貯金額

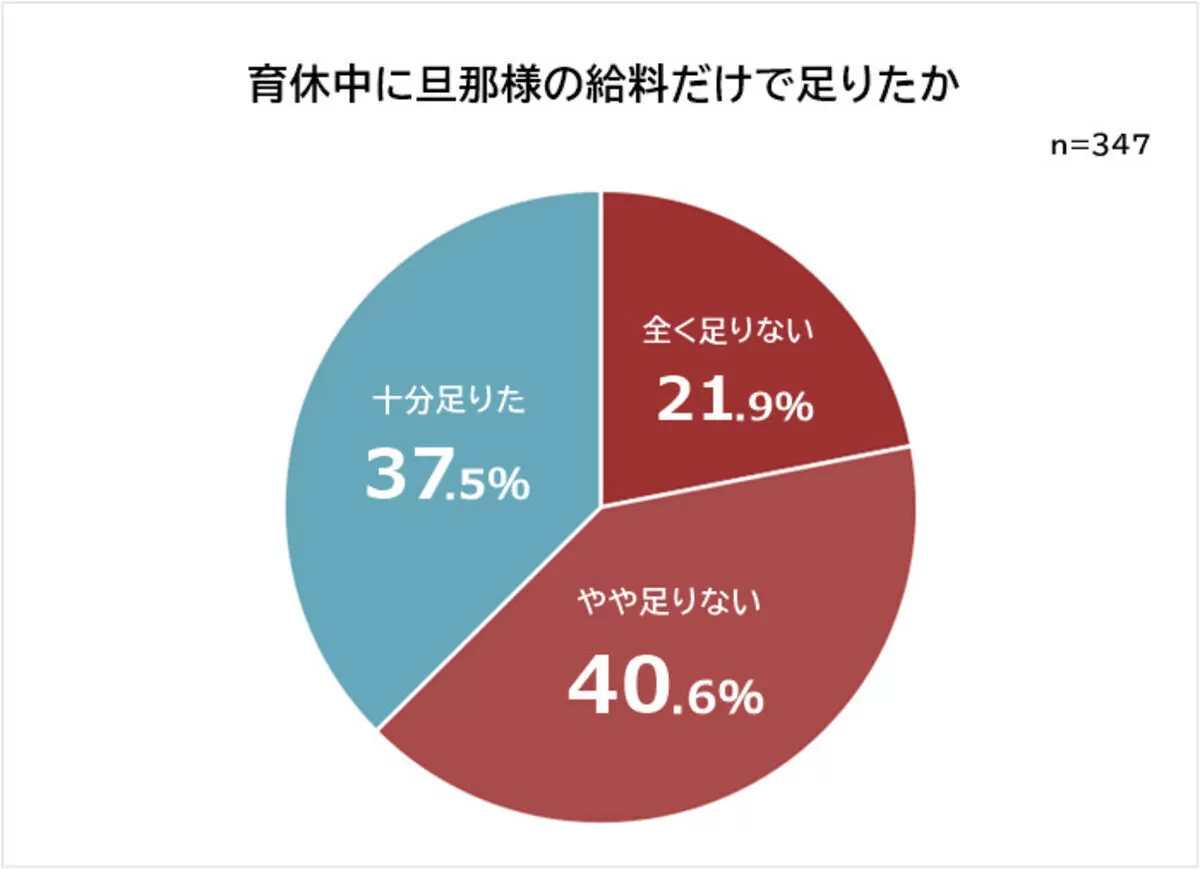

育休中の生活費は、パパのお給料だけでは足りずママの給付金を合わせて生計を立てているお家が大半です。

以下はマイナビニュースが育休中のママに夫の給料だけで生活費が足りたかのアンケートを実施した結果です。

グラフを見てわかるように、半数以上のママさんが夫の給料だけでは生活費が足りないという結果になっていますね。

収入が減る一方で、ベビー用品や家にいる時間が増え光熱費が掛かり支出は多くなります。

財布を一緒にしママが家計管理をしていることが一般的ですが、近年共働き家庭が多く財布を別にしている家計も増えています。

わたし

わたし世間の家庭は、育休中の生活費をどうしてるの?対策はあるの?

先輩ママ

先輩ママ共同財布にして、お互いが収支を知れる状況にすることが大切だよ

育休中に、ママの収入が減り負担が増えることから財布を一緒にする家庭もあります。

財布が一緒になることで、生活費が明確に分かり節約などの対策を取ることができます。

ここでは、生活費のお金をどうしてるのかをお伝えしていきます。

家計の管理方法

家計の管理をどうしてるのか気になりますよね。

- 費用分担制

- 毎月費用別に分担し、支払いを行う

- 共通口座制

- 毎月決まった金額を1つの口座へまとめ、支払いを行う

- 片方お小遣い制

- 全てのお金を集約し、片方に生活費とお小遣いを渡してやりくりしてもらう方法

- 両方お小遣い制

- 全てのお金を集約し、生活費や一定のお小遣いを両方がもらいお互いに収支を管理する方法

- 生活費・貯蓄分担制

- 収入の多い方が生活費を担当、少ない方が貯蓄を担当する

5つの管理方法をお伝えしましたが、生活費のやりくりをすることはママの仕事になることが多いです。

わたし財布は1つにした方がいいのかな

必ず1つにしないといけないわけではありません。

財布を別にしてしまうと家計全体の管理が難しくなり、節約や貯金がしにくいといわれています。

別で管理する場合は、ママの負担を減らすために話し合いのできる環境とお互いに収支を知ることができる状況を作りましょう!

安心する貯金額は?

産休·育休中に貰える給付金がありますが、申請後すぐに振り込まれるわけではありません。

産休·育休に入る前に用意できたら安心できる金額は、50万円~100万円になります。

各家庭で生活費が変わってくるので幅が広くなっています。

わたし

わたし70万円の貯金だったけど乗り越えられたよ

何に必要かを一緒に確認していきましょう。

生活費

給付金が貰えるのに貯金しておく必要があるのでしょうか?

申請書類を準備し、会社が処理·申請を行うので出産手当が支給されるまでに2ヶ月~6ヶ月かかります。

私も経験しましたが、申請書類を提出から3~4ヶ月は平均かかる状態です。

受給されるまでの期間の収入がなくなるため、貯金しておく必要があります。

4ヶ月を過ぎて受給がない場合は、進捗状況を会社へ確認するようにしましょう。

住民税

基本的に給与天引きになっている住民税ですが、会社からの給与がなくなると天引きもなくなります。

しかし、支払いは必須です。

支払い方法は、①会社へまとめてお金を渡し会社から支払う ②普通徴収になり自分で支払うの2つです。

多くの企業は、普通徴収へ切り替えをするので支払い用紙が家に届き、一括または4回に分けて納税します。

先輩ママ

先輩ママ毎月給与から引かれていたから金額を気にすることはなかったけど一括はしんどかったな

普段は、天引きなのであまり注目することのない住民税ですが、まとめて支払うと家計を圧迫する1つになります。

最低でも年間支払い金額の半分を準備することをおすすめします。

出産·入院費用

出産育児一時金制度は現在、50万円支給されますが分娩方法や入院期間で収まらないケースもあります。

対策として、10万円~20万円準備をしておくと安心できます。

通常分娩では、50万円を超えず差額が還ってきますがプラスで支払った先輩ママの声を聞いてみましょう。

先輩ママ無痛分娩は、出産育児一時金制度ではカバーしきれないので貯金しておこう

先輩ママ初産は、陣痛から出産まで長引いてプラスで支払いをしたよ

出産は、ママも赤ちゃんも命を懸けて行います。

家庭での支出金額や住民税は1人ずつ変わってくるので自分に置き換えて一度計算してみると安心できます。

産休に入る前に、ママだけで悩まずパパと一緒にお金の話をする時間を取りましょう。

\大容量かつサッと中身が確認できる/

育休中の生活費は支援制度をフル活用しよう♪

支出になる生活費が増える中、家計の支えになるものが公的支援制度です。

お給料全額とはいきませんが、一部を支給してもらえます。

わたし手当や給付金の制度の内容が難しい

支援制度の中でも、支給される為の条件があるので内容と合わせてお伝えさせていただきます。

また、支給される制度だけではなく、減税を受けることができるママもいるようです。

減税に関してもお伝えさせていただきます。

貰える支援制度5選

産休·育休中の生活費の一部になる支援制度は、①出産育児一時金 ②出産手当金 ③育児休業給付金 ④出生後休業支援給付金 ⑤児童手当 の5つです。

公的支援制度を受けるには、すべて手続きが必要になります。

公的支援制度を1つずつ確認していきましょう。

5つの制度は、育休を取るママの受け取ることのできるものなので忘れず手続きしましょう

①出産育児一時金

出産育児一時金は、加入している健康保険から出産した人へ支払われるお金です。

出産育児一時金は、1児につき支払われるので多胎児(双子以上)の場合は人数に合わせて支払われます。

出産育児一時金を簡単に紹介します。

| 制度対象 | 妊娠週数22週以上(4ヶ月目)で出産した場合 | 妊娠数週22週未満(4ヶ月目)で出産した場合 |

| 支給金額 | 1児につき50万円 ※産科医療補償制度に加入の医療機関等の場合 | 1児につき48.8万円※上記の週数で出産したとき、または産科医療補償制度に未加入の医療機関等の場合 |

先輩ママ直接支払い制度を使用したので申請自体なく楽だったよ

一時金を超える場合は差額を医療機関へ支払い、一時金未満の場合は、協会けんぽより差額を受け取ることができます。

この直接支払い制度を使用することで、出産費用を立て替える必要がなくなるので備える費用を抑えることができます。

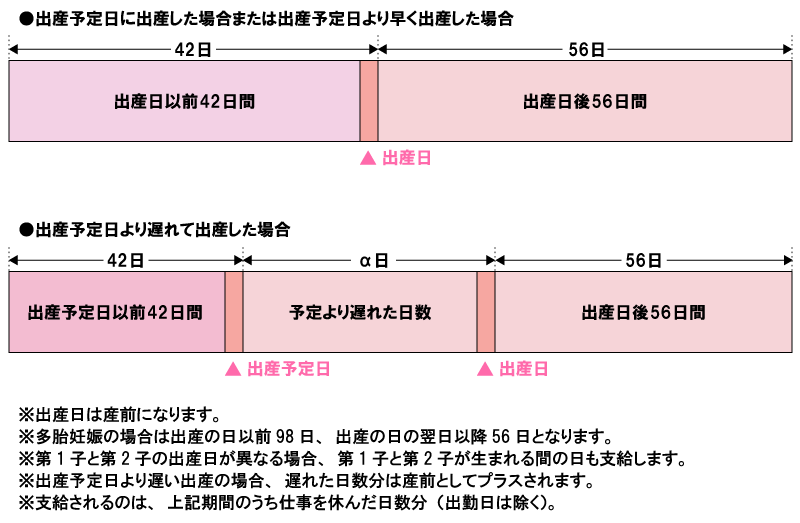

②出産手当金

出産手当金は、出産日より以前の42日(多胎児の場合98日)から出産日翌日以降の56日までの間にお給料の支払いがない期間を対象として支給されます。

会社を休んだ分のお給料を補填してくれる支援制度になります。

出産が予定日より遅れた場合は、出産予定日前42日+出産予定日から遅れた出産日までの日数+産後56日になります。

出産手当金は、産前産後を一括で受け取る場合と産前·産後を分割して受け取る場合に分かれます。

しかし、勤め先が申請する為一括になることが多くなります。

ママ友どれぐらい貰えるの

休業1日につき直近12ヵ月間の標準報酬月額平均額÷30×2/3相当額

1日につき支払いが行われるので予定日より早く出産した場合は、支給金額が少なくなります。

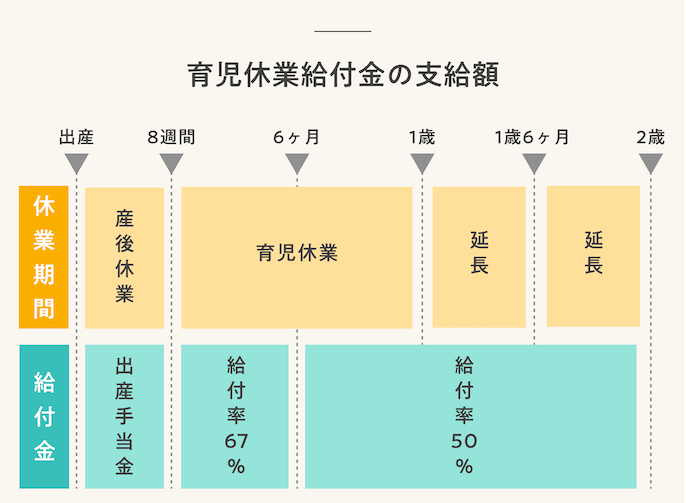

③育児休業給付金

育児休業給付金は、休業期間が180日目まで賃金の67%、181日~1歳になるまで賃金の50%が雇用保険から支給される制度になります。

また、今年の4月からは出産日から8週以内に14日以上のパパ育休を取ることで給付率が最大28日間80%まで引き上げられるようになりました。

80%へ引き上げられることで実質手取りの10割相当の給付となります。

育児休業給付金を受け取る為の条件があるので確認していきましょう。

- 育児休業開始前の2年間の間に月11日以上勤務し、1年以上働いていること

- 育児休業中に休業前ひと月あたりの給料の8割以上を支給されていないこと

- 育児休業中の就業日数が月10日以下であること※10日を超える場合は就業時間が80時間

- 契約社員やパート社員(有期雇用契約)の場合は、同じ事業主のもとで1年以上継続して働いており、かつ子どもが1歳6ヵ月になるまでに労働契約が満了しないことが明らかであること

第一子の場合は、条件は満たされていることが多いですが第二子以降の場合は注意が必要です。

ママ友保育園に入れなかった場合は、延長できるのかな

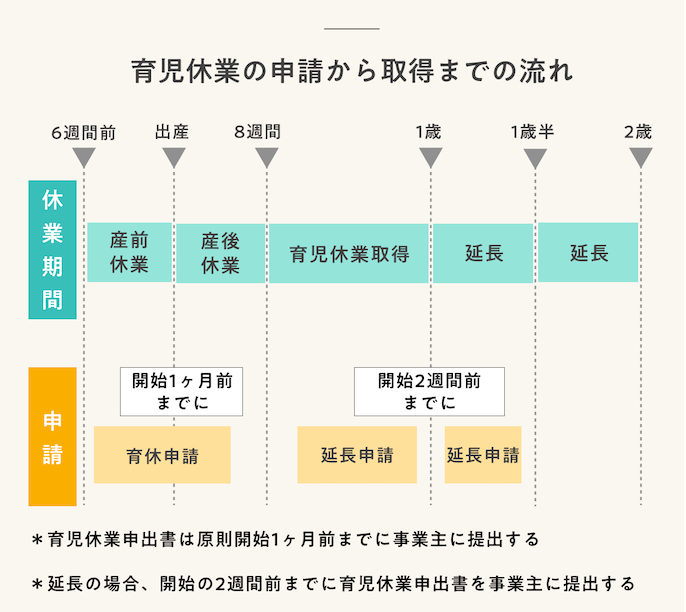

1歳になる前日までに入園できるように申し込みの手続きを行い、入園できない場合は6ヶ月の延長ができます。

延長する場合は、別途手続きが必要になり今年の4月からは提出書類が増えています。

- 育児休業給付金支給申請書

- 市区町村に保育所等の利用申し込みを行ったときの申込書の写し

- 市区町村が発行する保育所等の利用ができない旨の通知(入所保留通知書、入所不承諾通知書など)

必要書類が足りないと、育休の延長ができても手当がなくなってしまいます。

また、30分以内の保育所に申し込みをしていることや、保留を希望しないことが条件になります。

近年は、保育所等の申し込みを電子で行うことができるようになっているので、電子での提出の際は控えをダウンロードするようにしましょう。

4月は、支給してくれる公共職業安定所が忙しくなり振込日が遅くなることもあるので貯蓄を作っておきましょう!

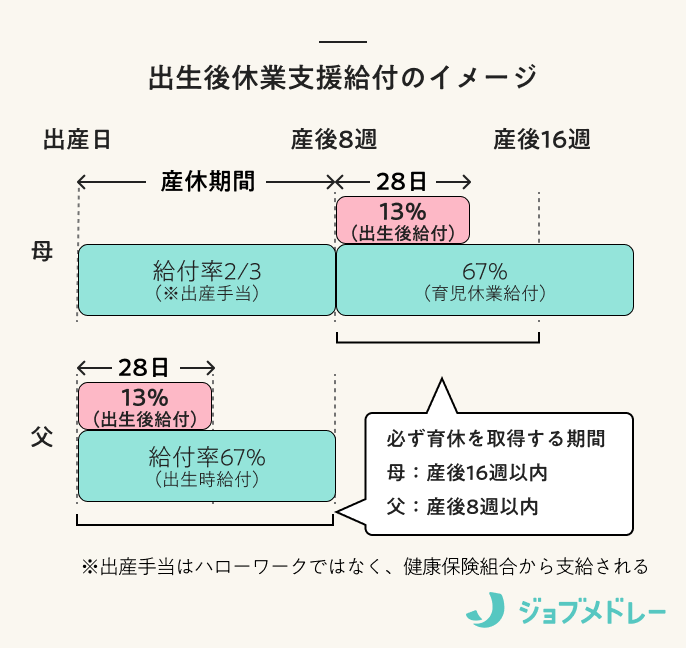

④出生後休業支援給付金

出生後休業支援給付金は、ママの出産日から8週間以内にパパが14日以上28日までの期間育休を取ることで支給される給付金になります。

通常の育児休業給付金に13%上乗せされ、合計で80%の給付金を受け取ることができます。

先輩ママママもパパも13%上乗せして貰えることがありがたいよね

育休中は、社会保険料が免除になるので実質手取りが10割になります。

産後パパ育休とも呼ばれており、2回に分けて休暇を取れるようになったので出産日と退院に合わせて取得してもらうと便利です。

出生後休業支援給付金ですが、パパが自営業等だと該当しないので注意が必要です。

➄児童手当

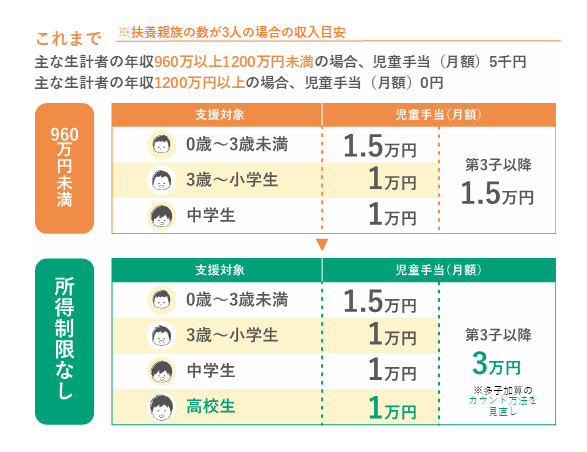

児童手当は、18歳までの子どもの年齢に応じ年6回に分けて12ヶ月分が支給される支援制度になります。

2024年10月より所得制限がなくなり、第3子以降は3万円、高校卒業まで支給されるように改定されました。

わたし大学資金の為に貯めれるようになって安心

手続きの際は、世帯主の口座が必要になります。

公的支援制度は、母子手帳を交付される際に説明してもらえるのでパパとも一緒に聞けるといいですね!

社会保険料は減免できる?!

産休·育休中に免除になるお金は、社会保険料になります。

会社と本人で折半している社会保険料ですが、どちらも免除になります。

ママ友住民税は免除にならないの

住民税は、原則免除になることはありません。

5月までに産休·育休にはいると5月までの住民税が一括でお給料から引かれます。

6月以降に休業する場合は、支払い方法が本人へ変更され毎月ではなく年4回または一括での支払いになります。

まとまったお金が必要になるので貯蓄しておきましょう。

市区町村によっては、前年度所得より大幅に収入が減り生活が難しいとされる場合は、減免される可能性もあります。

生活費に困った場合は、無理をせず市区町村の窓口へ相談しましょう。

育休中の生活費は乗り越え方次第で生活激変⁉

育休中の生活費は、乗り越え方のコツを知ることで余裕がでるようになります。

乗り越える為に絶対してほしいことが、「収支を目で確認すること」です。

家計を一緒にしている·していない関係なく収入がどれだけあり、削れる支出があるのかを確認できるようにしましょう。

わたしアプリで管理していたけど整理するときは、紙の方が分かりやすかったよ

家計の管理は、写真で撮るだけなど簡単にできるアプリが主流になってますが主幹的に見る為に紙に書くこともおすすめです。

家計を守るコツ6選

育休中の生活費を守る為の乗り越え方は、見える化と節約です。

見える化をすることで節約できるポイントや貯蓄に回せるお金をしっかり管理することができます。

- 収支の見える化

- 固定費の見直し

- 予算を決める

- ふるさと納税の活用

- ベビー用品の準備の仕方

- フリマアプリを活用して臨時収入を得る

産休に入ると体はしんどくなりますが、少しママの時間ができるので家計を見直す絶好のチャンスです。

まずは、現状を知る為に①収支の見える化 をしましょう。

①収支の見える化

家計簿をつけていても振り返る習慣がある人は、実は少ないです。

改めてどれだけの収支があるかを知ることで無駄をなくすことができます。

先輩ママ意外と無駄遣いが多かったことに気づけたよ

見える化をすることで本当に必要なものを買う習慣がつきます。

②固定費の見直し

収支を見える化することで見直すべき生活費が浮き彫りになります。

固定費は、毎月かかる費用となるので食費などの見直しより先に行いましょう。

| 固定費の種類 | 見直し方法 | 金額 |

| 通信費 | 大手キャリアから格安SIMへ | 1台あたり約3,000~5,000円 |

| 保険料 | 大手から子会社又はネット会社へ | 1契約あたり約2,000~4,000円 |

| サブスクリプション | 重複がないか·使用しているか確認 | 約1,000円~2,000円 |

| 電気·ガス | 会社を一緒にする | 合わせて約2,000~4,000円 |

| クレジットカードの年会費 | ないカード会社や使用金額で免除になる会社を選ぶ | 約1,000円 |

食費から節約をするとしんどくなり続かない傾向があるのでまずは固定費から見直していきましょう。

③予算を決める

予算を決めることで使いすぎることがなくなり、貯蓄へ回しやすくなります。

お給料をもらった日に、使い道をはっきりさせる為に固定費·食費·娯楽費などの振り分けを行いましょう。

また、残ったお金を貯金するではなく最低でも収入の15%を先取り貯金しておくと必ず貯めることができます。

先輩ママ子どもが生まれると服とか無駄に買ってしまうから気を付けてね

お子さんのものを購入する際は、多めに買うのではなくまずは最低限購入し足りない分を買い足すようにしましょう。

切り詰めるとしんどくなるので、予算内であれば使用してもいいとしていると気楽です。

合わせて支払い方法を「現金だけ」か「カードだけ」にまとめるようにすると管理がしやすくなります。

④ふるさと納税の活用

ふるさと納税は、税金を先払いし手出し2,000円で食品や日用品を手にできる制度になります。

住んでいる地域以外から出ている商品が対象になるので注意しましょう。

わたし収める税金で滅多に食べない高級お肉が食べれたからお得な気分

ふるさと納税で使用できる金額は、家族構成と収入によって変わります。ふるさと納税公式サイトで控除上限額シミュレーションができるので確認できますよ。

普段使いしやすいものも多くあるので自分に合ったものを探しましょう。

➄ベビー用品の準備の仕方

ベビー用品を揃えていくと結構な金額が必要になります。

先輩ママ貸し出しのベビーベッドも綺麗で使いやすかったよ

市区町村での貸し出しやリサイクルショップなどを活用することで半額以下で準備ができます。

本当に必要になるか分からないもの、一時的なものに関してはお試し感覚でまずはレンタルやリサイクルショップを見てみましょう。

使う期間が一瞬で過ぎ去ることもあるので準備方法を工夫することで生活費への負担を減らすことができます。

⑥フリマアプリを活用して臨時収入を得る

赤ちゃんを迎えるにあたり、お家の整理をするご家庭も多いかと思います。

メルカリなどのフリマアプリを使って不要なものを販売し臨時収入を得ることで少し生活費に充てることができます。

わたし洋服とか化粧品は思っていたより売れたよ

処分してしまうと0円ですが、フリマアプリを使うと数百円~数千円になることもあります。

日常的に販売を行うと古物商許可が必要になるケースもあるので注意しましょう。

夫婦で育休を取得するときのコツ

制度が変わりパパの育休が取りやすくなり、一定期間手当が増えるようになりました。

夫婦で育休を取る際は、①タイミングをずらす ②働き方のバランス考えることを注意しましょう。

夫婦で育休を取ることができると成長の早いお子さんを一緒に見ることができるメリットがあります。

一方で同時に育児休業を取得することで、月の収入が減り生活が圧迫される可能性があります。

先輩ママ交代で取得すると2ヶ月育休が延長されるよ

夫婦で育休をずらすことでお子さんとの時間が増え、どちらかのお給料がある状態になるので収入が安定します。

しかし、昇進のタイミングでの長期休暇をとることで、チャンスが流れる危険性もあります。

お互いの仕事·家計状況を把握して育休制度を活用しましょう。

生活費が心配なママは、乗り越え方のコツを試してみてくださいね。

\お金の仕分けで貯金が増える⁉/

まとめ

- 育休中の生活費は、パパのお給料と給付金の手当を使用している

- 家計の管理方法は①費用別分担制 ②共通口座制 ③片方お小遣い制 ④両方お小遣い制 ⑤生活費・貯蓄分担制

- 産休·育休に入る前に用意できたら安心できる金額は、50万円~100万円

- 産休·育休中の生活費の一部になる支援制度は①出産育児一時金 ②出産手当金 ③育児休業給付金 ④出生後休業支援給付金 ⑤児童手当

- 産休·育休中に免除になるお金は、社会保険料

- 育休中の生活費を守る為の乗り越え方は、見える化と節約

- 夫婦で育休を取る際は①タイミングをずらす ②働き方のバランス考える

育休中の生活費をどうしてるかが一番気になるけど友人には聞きにくい内容だと思います。

今回育休中の生活費をどうしてるかを調べていく中で、収入は増えにくいので支出を抑える必要があることが分かりました。

食費などの節約は、労力がかかるのでまずは固定費を見直すことを早速してみようと思いました。

あなたも生活費をどうしてるか?どうしたらいいかと悩んだ際は、まず見える化をして収支の確認をしていきましょう。

お金の心配は尽きないですが、節約も楽しみながら育休生活を送りましょう。

コメント